Lorsque l’on me présente un bilan financier négatif, la réaction du dirigeant est souvent épidermique. C’est un signal d’alerte sérieux : cela signifie littéralement que votre entreprise doit plus d’argent qu’elle ne possède de valeur.

Concrètement, vos dettes sont supérieures à vos actifs.

Pourtant, ce n’est pas nécessairement synonyme de faillite immédiate. C’est une situation comptable qui exige une réaction chirurgicale pour reconstituer vos fonds propres et rassurer vos partenaires bancaires. Je vais vous expliquer comment diagnostiquer la gravité de la situation et, surtout, comment en sortir.

Comprendre la mécanique : pourquoi le bilan passe au rouge ?

Pour un non-comptable, la notion peut sembler abstraite. Imaginez votre entreprise comme une balance. D’un côté, vous avez ce que vous possédez (stocks, machines, créances clients) : c’est l’actif.

De l’autre, vous avez ce que vous devez (emprunts, dettes fournisseurs) et votre capital de départ : c’est le passif.

Un bilan devient négatif lorsque les pertes cumulées au fil des années viennent « manger » le capital social et les réserves. Mathématiquement, vos capitaux propres deviennent inférieurs à zéro.

Cela arrive plus vite qu’on ne le croit. J’ai accompagné un dirigeant d’une PME industrielle en 2019 qui pensait être en bonne santé car sa trésorerie était positive grâce à des acomptes clients importants. En réalité, sa rentabilité était nulle depuis trois ans. Ses pertes s’accumulaient silencieusement au bilan jusqu’à ce que la banque tire la sonnette d’alarme. L’argent sur le compte n’est pas la richesse de l’entreprise.

Les causes racines fréquentes

Il est rare qu’un bilan bascule en négatif du jour au lendemain. C’est souvent le résultat d’une érosion lente :

- Rentabilité insuffisante : Votre modèle économique ne couvre pas vos coûts fixes, générant un résultat net déficitaire année après année.

- Investissements ratés : L’achat d’actifs qui se déprécient trop vite ou ne génèrent pas le chiffre d’affaires attendu.

- Sous-capitalisation : Un capital de départ trop faible pour absorber les pertes de démarrage classiques.

Les conséquences immédiates pour votre entreprise

Avoir des capitaux propres négatifs n’est pas une simple ligne comptable, cela a des impacts opérationnels directs. Le premier effet est la perte de confiance des tiers.

Vos partenaires financiers (banques, leasing) utilisent des algorithmes de scoring. Un bilan négatif est un drapeau rouge automatique : cela bloque l’accès aux nouveaux crédits et supprime souvent les facilités de caisse (découverts autorisés).

Vis-à-vis de vos fournisseurs, le risque est qu’ils réduisent vos délais de paiement, exigeant du comptant. Cela va immédiatement tendre votre trésorerie, créant un cercle vicieux dangereux.

Le cadre légal : la règle de la moitié du capital social

En France, le Code de commerce est très strict. Si vos capitaux propres deviennent inférieurs à la moitié du capital social, vous avez des obligations légales précises.

Vous ne pouvez pas ignorer la situation. Vous devez convoquer une Assemblée Générale Extraordinaire (AGE) dans les quatre mois qui suivent l’approbation des comptes constatant cette perte.

Les associés doivent alors voter pour décider de l’avenir de la société :

- Soit la dissolution anticipée de la société (arrêt de l’activité).

- Soit la poursuite de l’activité, avec l’obligation de régulariser la situation financière.

Si vous optez pour la poursuite (ce qui est le cas dans 95 % des dossiers que je traite), vous avez un délai de deux ans pour reconstituer vos capitaux propres à un niveau au moins égal à la moitié du capital social.

4 Stratégies concrètes pour redresser un bilan négatif

Il n’y a pas de magie, seulement des mathématiques financières. Pour repasser en positif, vous devez soit augmenter l’actif, soit réduire le passif, soit réinjecter du « vrai » argent.

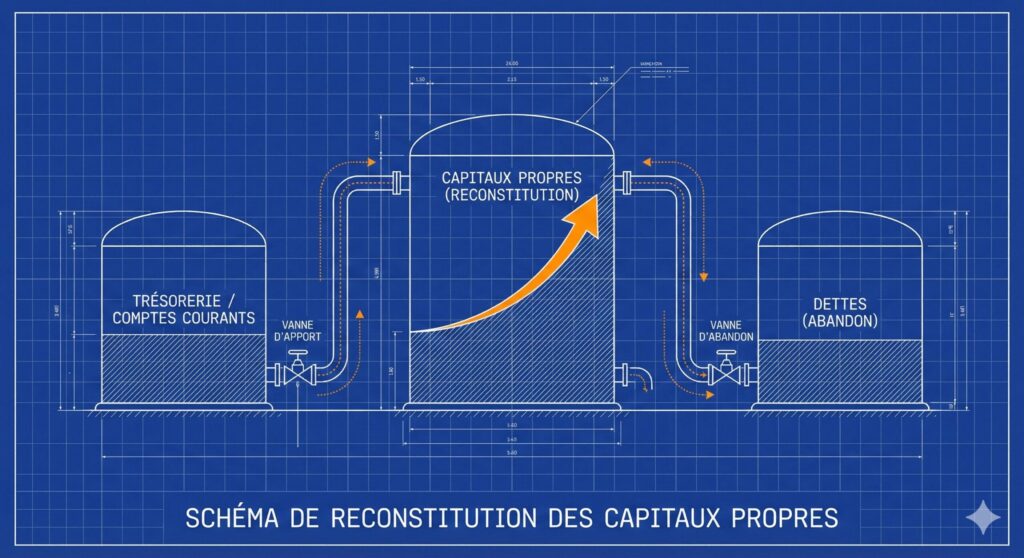

1. L’augmentation de capital (Cash Injection)

C’est la méthode la plus saine. Les actionnaires (existants ou nouveaux) apportent de l’argent frais (numéraire) à l’entreprise.

Cela augmente immédiatement la trésorerie (actif) et les capitaux propres (passif). Votre bilan redevient mécaniquement positif et votre crédibilité bancaire remonte en flèche.

2. L’abandon de compte courant d’associé

C’est une technique comptable très efficace pour les TPE/PME. Si vous, en tant que dirigeant ou associé, avez prêté de l’argent à votre société (via un compte courant d’associé), vous pouvez décider d’abandonner cette créance.

| Mécanisme | Impact Bilan |

|---|---|

| La dette envers l’associé s’efface | Réduction du passif exigible |

| Transfert en profit exceptionnel | Augmentation du résultat net et des capitaux propres |

Attention, insérez une clause de retour à meilleure fortune. Cela vous permettra de récupérer cet argent le jour où l’entreprise sera de nouveau profitable.

3. Le « Coup d’accordéon »

Cette stratégie est plus complexe et nécessite un accompagnement juridique. Elle consiste à réduire le capital à zéro pour éponger les pertes, puis à l’augmenter immédiatement via de nouveaux apports.

C’est une remise à zéro des compteurs. Cela dilue souvent les actionnaires qui ne peuvent pas remettre au pot, mais c’est parfois le seul moyen de sauver la structure.

4. La réévaluation des actifs

Si vous possédez un immeuble ou un fonds de commerce acquis il y a longtemps, sa valeur comptable est peut-être bien inférieure à sa valeur réelle.

Une réévaluation libre de ces actifs permet d’augmenter la valeur de l’actif au bilan. La contrepartie s’inscrit en écart de réévaluation dans les capitaux propres, ce qui les remonte mécaniquement sans sortie de cash.

Comment analyser et prévenir la rechute ?

Redresser le bilan comptable est une chose, assurer la pérennité en est une autre. Un bilan négatif est le symptôme d’une maladie de rentabilité.

Vous devez impérativement auditer votre compte de résultat. Où perdez-vous de l’argent ? Est-ce votre marge brute qui est trop faible ? Vos frais généraux qui sont trop lourds ?

Mettez en place un tableau de bord mensuel. Ne vous contentez pas de regarder votre solde bancaire. Surveillez votre EBE (Excédent Brut d’Exploitation) et votre BFR. Ce sont les véritables poumons de votre activité.

Pour aller plus loin sur les procédures légales en cas de difficulté, je vous invite à consulter les fiches pratiques sur le site du Service Public, qui détaillent les étapes juridiques exactes.

Agir vite est votre meilleure arme. Plus vous attendez, plus les options se ferment et plus le spectre de la liquidation judiciaire se rapproche. Prenez le contrôle de vos chiffres dès maintenant.